比较下证券投资基金与保险的会计核算框架大致差异

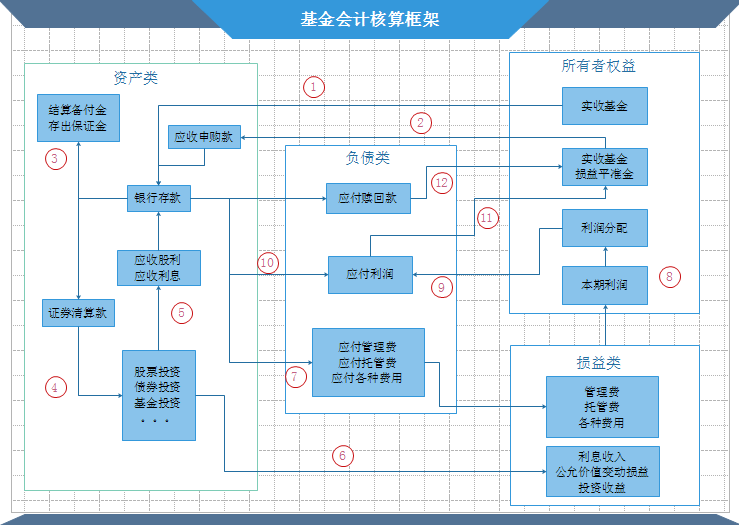

证券投资基金会计核算框架

- 发行成立,资金从实收基金进入银行存款。

- 运作过程中,从实收基金和损益平准金产生应收申购款,应收申购款最终进入银行存款。

- 运作过程中缴纳的各类备付金保证金,从银行存款支出。

- 运作进行各类投资,从银行存款变成各类资产。

1) 直接从银行存款支付的品种,资金科目为银行存款

2) 交易所交易的股票债券等(T+1交收),资金科目为证券清算款,在T+1交收时,将交收净额结转到银行存款。 - 持有投资品种过程中,形成的应收股利、应收利息,最终进入银行存款。

- 持有投资品种过程中,由于价格变化产生各种损益。

- 运作过程中产生的各种费用,应付费用对应产生损益类费用支持。支付的时候,从银行存款支付。

- 期末结转的时候,各类损益进入当期利润;当期利润再进入利润分配。

- 权益分配的除权日,从利润分配进入应付利润。

- 权益分配的红利到账日,现金红利从银行存款支付,减少应付利润。

- 权益分派的红利再投日,增加实收基金和损益平准金,减少应付利润。

- 产品赎回时,减少实收基金和损益平准金,增加应付赎回款。最终从银行存款进行支付。

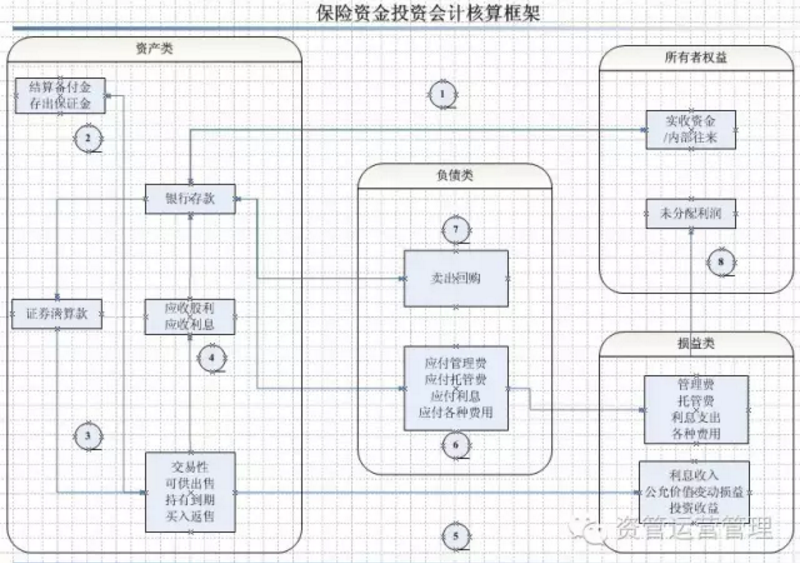

保险资金会计核算内框架

- 保费流入成为投资资金进入银行存款;保费流出从投资资金划出,银行存款减少。对端科目为实收资金或者内部往来。

- 投资过程中缴纳的各类备付金保证金,从银行存款支出。

- 进行各类投资,从银行存款变成各类资产。直接从银行存款支付的品种,资金科目为银行存款;交易所交易的股票债券等(T+1交收),资金科目为证券清算款,在T+1交收时,将交收净额结转到银行存款。

- 持有投资品种过程中,形成的应收股利、应收利息,最终进入银行存款。

- 持有投资品种过程中,由于价格变化等原因产生各种损益。

- 投资过程中产生的各种费用,应付费用对应产生损益类费用支持。支付的时候,从银行存款支付。

- 回购首期:回购融入资金进入银行存款。回购末期:银行存款冲抵卖出回购负债。可参看前面回购业务介绍文章。

- 期末结转的时候,各类损益进入未分配利润。

两者差异

1 资金进出不一样。基金资产为投资者参与投资的钱。保险资金为从保费中划入投资部分的资金。

2 基金资产投向不区分投资类型。保险资金投向区分投资类型。各投资类型不同的账务处理可参考前面文章。

3 损益结转处理不一样。

4 结转收益